こんにちは。

HAJIMEです。

今回は、銀行について書いていきたいと思います。

銀行と言えば、お金を預け入れたり、お金を借り入れたりなど、お金を管理する業種業態、つまり金融機関になります。

私は、今回の記事を書くにあたり、銀行について調べていた所、銀行というシステムの実態について、全くの無知であった事が分かりました。

と言いますのも、私はこれまで、私たちが保有している「お金」という資産を銀行に預け入れる事で、銀行では「預金」が発生し、その預金を基にして銀行は「貸出」(融資)しているものと思っていました。

しかし、実態は全くの別物でした。

その様に思わされていたのも、イルミナティによる洗脳と言えます。

銀行のシステムについて、私と同様の見解をお持ちの方がいらっしゃいましたら、イルミナティによって洗脳されている証拠です。

この記事をご覧になって頂き、イルミナティに洗脳されている事に気付いて頂き、洗脳から抜け出せるきっかけとなりましたら幸いです。

まず、銀行には、「3大機能」というものがある様です。

「金融仲介」「信用創造」「決済機能」の3つを総称して銀行の3大機能という[要出典]。これらの機能は銀行の主要業務である「預金」「融資」「為替」および銀行の信用によって実現されている。3大機能において、「金融仲介」と「信用創造」は各銀行が常に単独で行える業務である。ただし「決済機能」は、複数銀行間の決済が手形交換所というラウンドテーブルで機能しており、かつてその処理が煩雑を極めたことから現代とみに合理化し、国際決済は寡占産業となった[注釈 1]。

銀行 – Wikipedia

「金融仲介」、「信用創造」、「決済機能」の3つが、銀行の3大機能との事です。

まずは、「金融仲介」から見て行きましょう。

下記引用をご覧ください。

資金の貸し手と借り手の仲介をすることを「金融仲介」といい、銀行は預け入れられた資金(預金)を貸し出すことでこれを行っている(→「間接金融」)

出典:銀行 – Wikipedia

資金の貸し手と借り手の仲介をする事と、言葉の通りの意味です。

日本で主流になっている、個人が銀行に預け入れた預金を、個人ではなく銀行が代わりに貸し出す事を「間接金融」と言うそうです。

間接金融の特色は、仲介業者(銀行などの金融機関)が存在することである。資金の貸手と、借手の間に仲介業者が入るが、仲介業者は貸手から一旦借りて、借手に貸し出す。そのため、貸手と借手との間に直接取引関係はない。金融機関が多数の貸手の小口資金を集め、多数の借手に融資できる点がメリットである。

出典:間接金融 – Wikipedia

預金そのものは個人あるいは法人からのものですが、個人(法人)が直接資金を貸し出す訳では無く、銀行という金融機関が代わりに借手へ貸し出す事になります。

つまり、預金元の個人(法人)と、借手との間に直接取り引きが無く、その間に銀行などの金融機関などの仲介業者を通じて取引する事を「間接金融」と言う様です。

例:A社→預金→B銀行→融資→C社

A社とC社は直接的な関りが無く、B銀行がA社とC社の間を仲介している形になります。

この様な「間接金融」は、主に日本やドイツで主流となっている様です。

また、間接金融の対義語として、「直接金融」があります。

直接金融(ちょくせつきんゆう、Direct finance)とは、金融の一形態で、自らが所有する資金を、受ける側へ直接的に供給(出資、融資など)する仕組みのこと。

直接金融の特色は、貸手と借手が直接に資金的つながりを持つことである。

※以下の特色はすべて原則である。

・通常、資金の貸手と借手の間には仲介業者が入るが、仲介業者は取引手続代行により手数料を受け取るのみで、資金の流れには関与しない。

・直接金融においては、債券や株式の価格が市場で決まることになる。そのため、市場の実勢を反映して資金が配分され経済が効率的になる。

・借手の倒産などによるデフォルトや資本金消滅は貸手がすべての損失をこうむる。

・不特定多数の貸手が借手の財務状況などを知ることが、市場の存立に欠かせないため、透明な情報公開が制度化されることが必須である。

出典:直接金融 – Wikipedia

直接金融は、貸手と借手が直接的に資金のやり取りをする事を意味しています。

例:A社→貸出→資金(1000万)→借入→B社

A社が直接B社に1000万円を貸し出す例になります。

この場合、B社が倒産あるいは返済不可の状況に陥った場合には、A社が直接その損失を被る事になります。

間接金融の場合は、仲介業者が損失を被るのに対して、直接金融は貸手が直接損失を被る形になります。

また、証券や株の売買については、直接金融に該当する様です。

株の売買は、証券会社に証券口座を開設し、その証券口座に資金を入金する事で、株式市場の株を購入する資金にする事が出来ます。

そして、証券口座を介して購入する形になりますので、取引が成立した場合には、証券会社への手数料が発生します。

単純に、銀行の預金口座から振込の際に発生する「振込手数料」と同じ意味だと思って頂ければ分かりやすいかと思います。

口座を介して、直接相手方に振込むという形になりますから、直接金融と言えます。

そして、個人による投資信託は間接金融に該当する様です。

出典:間接金融 – Wikipedia

投資信託は、自ら購入する証券や株を決める訳では無く、資金を預けて運用を任せる事になりますから、間接金融と言えます。

ただし、元本保証はありませんので、損失は貸手が直で被りますし、運用手数料も発生する形になります。(運用手数料が発生しないものもあります。)

これらの機能を持つのが、銀行という金融機関の持つ、「金融仲介」という機能という事になります。

証券や株についても説明上書かせて頂きましたが、株式市場もイルミナティ(=悪魔崇拝者)によって牛耳られていいますので、証券や株については手を出さない事が知恵と言えます。(詳細は下記リンクをご覧ください。)

次に、「決済機能」についてです。

銀行の預金はまた、財・サービスの取引にかかわる支払いと受け取りにも利用される。A社がB社から100万円の商品を購入し、B社がA社から40万円のサービスを受けた場合、銀行の預金口座ではA社の口座からB社の口座へ差額60万円の移動が行われるだけである。この「決済機能」は、預金通貨の流動性・確実性・受領性の上に成り立っている[1]。

出典:銀行 – Wikipedia

決済機能に付きましては、上記引用の通りですので、詳細は割愛させて頂きます。

次に、「信用創造」という機能です。

この信用創造こそが、私がイルミナティによって洗脳されていた銀行の実態機能になります。

まず、信用創造について、Wikipediaには以下の様に書かれています。

信用創造とは、銀行は集めた預金を元手に貸出しを行っているのではなく、銀行が貸出しの際、借り手の預金口座に貸出金相当額を入金記帳することで、銀行保有のベースマネーといった原資を事前に必要とせずに、何もないところから新たに預金通貨を生み出すことである[4]。

出典:信用創造 – Wikipedia

この記述を見た時に、私が思っていた銀行のシステムが間違いであった事に気付きました。

この「信用創造」という銀行の機能は、預金を元手に貸出をするのではなく、貸出する預金口座に数字が書き加えられるという事の様です。

つまり、銀行は貸出をする事で、銀行の預金総額が「減る」訳ではなく、むしろ「増える」事になります。

もし仮に、A銀行預金総額「1億」、B社借入1000万とした場合に、預金を元手に貸し出している場合と信用創造論で比較しますと以下の様になります。

※B社借入後、A銀行に預金したままとします。

預金を元手に貸出している場合

・A銀行1億-B社借入1000万=A銀行9000万+B社預金1000万=A銀行1億。

信用創造論

・A銀行1億、B社借入1000万=A銀行1億+B社預金1000万=A銀行1億1000万。

預金を元手に貸出している場合は、A銀行の預金が減って、B社に貸出した分が移動している形になりますので、現金が実際に動いていると考えれば分かりやすいかと思います。

しかしながら、信用創造論では、実際の現金という考えではなく、A銀行の預金残高に関わらず、B社に貸し出している事になります。

そして、借入したB社がA銀行の預金から動かさなければ、A銀行の預金総額が数字上増える事になります。

つまり、信用創造論というのは、実際の現金の動きに則していないという事が言えます。

信用創造論について、分かりやすい記事がありましたので、ご紹介致します。

ーーーーーーーーーーーーーーー以下より転載(出典はこちら)

信用創造というマジック

銀行がなぜお金を生み出しているかというと信用創造をしているのです。信用創造という言葉は、マジックのようなものです。なぜなら何もないところからハトやステッキ、ハンカチなどをだすマジックと同じように、銀行は何もないところからお金を生み出しています。

私たちのほとんどは、預金者によって預けられたお金を銀行が貸し出していると信じています。銀行は「お金を預けてもらったお金を元に、会社や個人に貸し出す」と。

しかし、それは事実ではありません。実際は預金や銀行が稼いだお金を貸すのではなく、借り手が約束している返済からお金を創造しているのです。ローンの書類を書いた借り手は署名して銀行に対し、ローン金額と利息を支払う義務を負います。返済できなければ、家や車などの資産を失う誓約をさせられてしまうのです。銀行はリスクゼロで、お金か担保が手に入ります。

ーーーーーーーーーーーーーーー転載ここまで

預金を元手にしていないという事は、銀行は何もない所からお金を生み出していると言えます。

そして、お金を生み出しているのは、借り手が約束している返済分であると書かれています。

つまり、毎月の返済分が現金として銀行に入ってくる事になり、返済がある度に銀行の現金が増えていく事になります。

ある意味、貸出しをすればする程、返済額が増える訳ですから、その分だけ銀行の現金が増えていく事になります。

何も無い所からお金を貸し出しては、借り手からの返済で現金を得、更に利息まで取っている訳ですから、銀行というのは詐欺師と言っても過言ではありません。

更に、住宅ローンなどの高額な貸出しになると、土地建物を担保設定している場合がほとんどかと思われます。

そして、返済が滞った場合には、担保を差押する事になります。

つまり、何も無い所からお金を貸出して、借り手からの返済で現金を得るだけでなく、返済が滞った場合には、土地建物などの担保をも得る事が出来る事になります。

詐欺師だけでなく、ヤクザの様な側面をも銀行は持っていると言えます。

そして、この様な信用創造論で貨幣が創造されている事を、「内生的貨幣供給論」と呼ばれている様です。

銀行による貸出しは、借り手の預金口座への記帳によって行われるに過ぎず、銀行は何もないところから、預金通貨を作り出している。銀行は預金という貨幣を元手に貸出しを行うのではなく、その逆に、貸出しによって預金という貨幣を創造している。貨幣を負債の一種とみなす信用貨幣論を前提とし、需要に応じて銀行によって貨幣が供給されるとする理論は内生的貨幣供給論と呼ばれている[13]。

出典:信用創造 – Wikipedia

なので、当然の事ながら、銀行としてはたくさんお金を借りてもらった方が、より儲かるという事にも繋がります。

何もない所から貸し出している訳ですから、それこそ原価もありません。

そして、銀行は借り手に返済能力さえあれば、いくらでも貸出しが可能の様です。

銀行は借り手に返済能力があると判断する限り、いくらでも貸出しに応じることができる。現代のような複雑かつ大規模な資本主義経済が可能になったのは、その中心に、銀行による信用創造があるからである。

出典:信用創造 – Wikipedia

もし仮に、この信用創造が無かったとしたら、ここまで借金が横行する事も無かったのではないでしょうか。

預金を元手にしていた場合には、貸出し出来る金額には上限が設けられる事になります。

この信用創造論で考えてしまうと、借り手の返済能力に応じて、いくらでも貸し出しが出来るという事になってしまいますから、銀行としては、返済能力がある企業にお金を貸したくて仕方がないという事になります。

つまり、返済能力が無い企業または個人には貸さないという事ですし、もし仮に貸すとしたら担保を人質に取ってお金を貸すという事になります。

貸手側である銀行は、何もないところからお金を生み出しているのにも関わらず、借り手側には返済能力もしくは担保を要求する訳ですから、何とも腑に落ちない不公平感を感じざるを得ません。

逆を言えば、借入をせずに、日本国民全員が預金を引き出したのなら、銀行は一瞬で潰れる事になります。

過去に、取り付け騒ぎがあった銀行が、ここ愛知県にあります。

その銀行が「豊川信用金庫」です。(詳細は下記リンクをご覧ください。)

たった3人の噂が広まっただけで、約5000人が預金を引き出しに走った訳ですから、銀行としてはかなりの痛手です。

信用創造論で、預金に関係無く貸し出し出来るとは言え、銀行内にある現金というのは預金ですから、その現金である預金を大勢の人が一斉に全額引き出したならば、その銀行の経営は一気に傾く事になります。

上記リンクの「事件の解決」をご覧になって頂ければ、銀行側が焦っている状況も伝わってくるかと思います。

そして、銀行には「準備預金制度」というものがあります。

準備預金制度は、金融機関が保有している顧客による預金引出しに備えるための支払準備金を法的に制度化し、預金の一定割合(準備預金率)を中央銀行に強制的に預入させる制度である[1]。

出典:準備預金制度 – Wikipedia

銀行は、預金引き出しに備えた支払準備金を、中央銀行(日本銀行)に一定の割合で預け入れています。

そして、信用創造によって、銀行が貸し出せば貸し出す程に預金が増えていく訳ですが、銀行全体で考えた場合には更に増えていく事になります。

以下の記事をご覧ください。

ーーーーーーーーーーーーーーー以下より転載(出典はこちら)

銀行は借り手の口座にローンの金額をちょっと書き込むだけで魔法を使ったかのようにその金額を手に入れることができます。この仕組みはどのようになっているのでしょうか。信用創造というのは、銀行が貸し出しを繰り返すことで、銀行全体でみた場合最初にあった預金の何倍もの預金を作り出すことです。この方法によって多額のお金を生み出してきました。具体的にどのように計算するのか考えてみます。預金準備率が10%だった場合、銀行Aに1000万円預金として受け入れると、10%分である100万円を残して、残りの900万円をGさんに貸し出します。そのGさんが900万円借入れ、B銀行に預金をすると、B銀行は10%である90万円を残して、Hさんに810万円を貸し出します。HさんがB銀行から借りた810万円をC銀行に預け入れます。そうすると、今度はC銀行が10%である81万円を残して、Iさんに729万円貸し出します・・・

このようにすると、最終的に預金総額は当初預けていた預金額の1/預金準備率倍、つまり1000万円×1/0.1=1億円となります。

つまり、最初の金額が1000万だったのに、最終的には1億円になりますので、9000万円のお金が銀行によって生み出されることになったのです。

ーーーーーーーーーーーーーーー転載ここまで

預金準備率というのは、銀行が日銀に強制的に預けなければいけない預金になります。(上記、準備予期制度をご参照ください。)

以上の様に計算をしていくと、理論上は1000万から1億円となり、9000万が銀行全体で生み出されるという事になります。

理論的に計算していくと、ますます詐欺の度合いが高まってきますが、実際にはそこまでのお金は生み出せていないのが現状の様です。

以下の記事をご覧ください。

ーーーーーーーーーーーーーーー以下より転載(出典はこちら)

実際はそこまでのお金を生み出せないでいる銀行

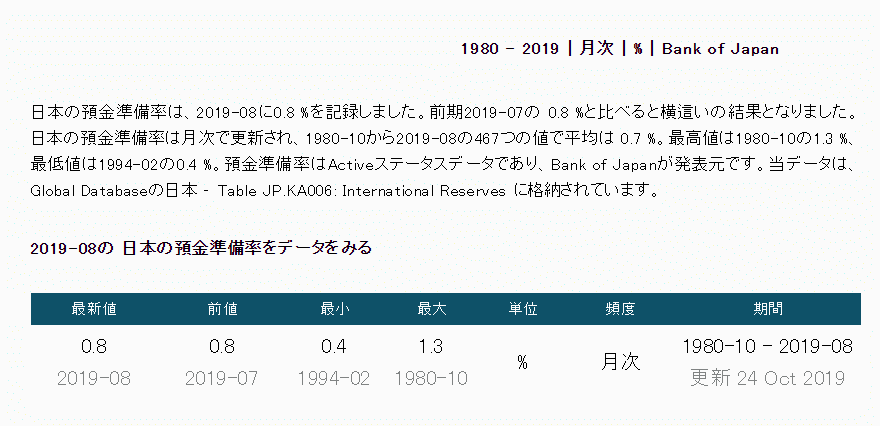

前述した計算式によって、お金が10倍増えました。しかし実際はどうなのでしょうか。日本銀行の預金準備率を調べてみると、2019年7月で0.790%となっています。この数値は、最高値である1980年10月の1.3%と最低値である1994年2月の0.4%の間ほどの平均的数値です。この数値で計算すると1000万円が126億円にもなります。

理論上、その金額までお金を生み出せるのですが、実際はそこまではできていません。なぜなら借り手がいないからです。そのために利率などを下げて借りやすくしているわけですが、なかなか借り手がいないため銀行も先細りをしているという状態です。つまり、銀行はあくまでも借り手がいないと存在が危ぶまれる業種なのです。

ーーーーーーーーーーーーーーー転載ここまで

2019年7月の預金準備率が0.790%ですから、預金1000万円で計算をすると以下の通りになります。

預金(1000万)÷預金準備率(0.790%)=約126億という計算になります。

ですから、実際にはそこまでのお金を生み出せているとは言えない状況にあります。

借り手が多数いればいる程、銀行が潤う訳ですが、現実はそこまでの借り手がいないという事になります。

そして、お金を借りる行為は「罪」に該当します。(詳細は下記リンクをご覧ください。)

「罪」を犯してしまうと、その分だけサタン(=悪魔)の影響を強く受けてしまいますので、借金をする事で、人は不幸になります。

ですから、おいそれと借金をしない事が知恵と言えます。

それこそ、「借金」=「罪」という認識が広まってしまえば、益々借り手がいなくなる訳ですから、必然的に銀行は経営自体が成り立たなくなる事になります。

今現在の世の中では、借金をする事は法に則った行為で問題無いとされ、借金する事は常識であるかの様に捉えられています。

その様に、借金に対するハードルを低くしているのもイルミナティ(=悪魔崇拝者)の洗脳です。

私たち庶民に、借金という罪を犯させては、神様への反逆行為を促しているのです。

むしろ、借金という考えそのものを捨てる事が正常と言えます。

住宅ローンを組んで家を購入する事で、住宅取得控除を10年間受けられたりするのも、サタン(=悪魔)の罠です。

〇〇したらお得になるとか、○○したら〇〇出来るという耳障りの良い言葉は、サタンの罠である事が殆どです。

ワクチンパスポートが良い例です。

ワクチンを接種したら外に出かけられる、買い物出来る、旅行に行けるという訳ですが、しかしながら、ワクチンを接種したら命を失う事になりますから、本末転倒です。

巨額の住宅ローンを組んで、夢のマイホームを購入した所で、借金という罪によってサタンに主管される事になる訳ですから、人生が不幸に陥ります。

夢のマイホームを購入して良かったと、嬉しく思うのは最初だけで、最終的には不幸になります。

ですから、借金という考えそのものを捨てる事が正常であり、賢い選択であると言えます。

そもそも借金をしてまで買わなければいけないものは、自分にとって必要の無いものと言えます。

もし、その様な物欲に駆られたとしても、その物欲はある程度の時が経てば消え去ったりしますから、一時的な場合がほとんどです。

ですから、衝動的に借金を伴う買い物をしなければ、借金をしないという事はそれほど難しい事ではありません。

もし不安な方は、クレジットカードのキャッシングなども使えない様にしておけば、衝動的に買おうとしても買えない訳ですから、物欲を抑制する事が出来ます。

また、高級時計のイベント等でよくありますが、「金利手数料無料」という耳障りの良い言葉もサタンの罠ですから、引っ掛からない様にご注意ください。

高級時計もイルミナティ企業です。(詳細は下記リンクをご覧ください。)

イルミナティ企業は、色々な優遇措置を講じては、私たち庶民に借金をさせようとしてきます。

借金をさせようと誘い込んで来る様な文言や優遇措置は、全てサタンの罠です。

ですから、衝動に駆られたとしても、サタン(=悪魔)の罠や誘惑だと思って、全て断ち切らなければなりません。

サタンから身を守る為にも、賢く知恵を持って対処しなければなりません。

サタンと戦って勝利する為には、人間の力だけでは勝てません。

サタンに勝つ為には、偉大な神様の御力を受けなければ勝つ事は出来ません。

では、偉大な神様の御力を受けるには、どうしたら良いのかと言えば、RAPTブログ有料記事の御言葉を学ぶ以外に道はありません。

RAPTブログ有料記事の御言葉にどこまでも従順に従う事で、偉大な神様の御力を受け、私たち人間は初めてサタンに勝利出来るのです。

私もRAPTブログに出会い、RAPT理論を学ぶ事で、イルミナティに洗脳されている事を知り、イルミナティの存在を確信したのと時を同じくして神様の存在をも確信するに至りました。(詳細は下記リンクをご覧ください。)

この記事をご覧になって頂いている一人でも多くの方が、神様の存在を確信して頂けるきっかけとなりましたら幸いです。

銀行に話を戻しますが、政府の発行する国債と日本銀行についても、信用創造論の様に不思議なシステムになっている事が分かりました。

以下の引用をご覧ください。

ーーーーーーーーーーーーーーー以下より転載(出典はこちら)

日本政府は私企業とは異なり、民間銀行に口座を保有しておらず、円に関する預金口座は日本銀行のみに開設している。また銀行が国債を購入するには、銀行が日本銀行に保有する当座預金残高を利用している。その具体的な過程は以下の通りである。

- 銀行が国債(新発債)を購入すると、銀行保有の日銀当座預金は、政府が開設する日銀当座預金勘定に振り替えられる

- 政府は、たとえば公共事業の発注にあたり、請負企業に政府小切手によってその代金を支払う

- 企業は、政府小切手を自己の取引銀行に持ち込み、代金の取立を依頼する

- 取立を依頼された銀行は、それに相当する金額を企業の口座に記帳する(ここで新たな民間預金が生まれる)と同時に、代金の取立を日本銀行に依頼する

- この結果、政府保有の日銀当座預金(これは国債の銀行への売却によって入手されたものである)が、銀行が開設する日銀当座預金勘定に振り替えられる

- 銀行は戻ってきた日銀当座預金でふたたび国債(新発債)を購入することができる

- したがって、銀行の国債消化ないし購入能力は、日本銀行による銀行にたいする当座預金の供給の仕振りによって規定されている

赤字国債の発行にもとづく政府支出の場合であれ、建設国債の発行にもとづく政府支出の場合であれ、銀行は受け入れた預金を基礎に国債を購入するわけではなく、逆に、政府が国債を発行し、銀行がそれを購入することによって、預金が創造される[16]。 1から6までの過程自体は、少なくとも理論的には無限に続き得るものであり、この過程が示すように政府の支出は民間企業の貯蓄となる。政府の財政赤字は民間貯蓄によってファイナンスされているのではなく、その反対に、政府の財政赤字が民間貯蓄を生み出している[17]。

ーーーーーーーーーーーーーーー転載ここまで

つまり、国債においても信用創造論が適用されているという事が言えます。

銀行が国債を購入し、政府が国債によって得られた資金で財政支出を行った後に、国債を購入した銀行に、購入した分のお金が戻る形になっています。

ですから、銀行が国債を購入する事で、日銀内の銀行当座預金に預金が再度発生する形になる訳ですから、預金が創造されるという事に繋がります。

この事から、理論的に考えますと、国債の購入は無限ループが可能なシステムという事になります。

政府が財政支出する事で民間にお金を流せる訳ですから、特定の企業に意図的に資金を流す事も可能になります。

つまり、政府が発注する公共事業に、イルミナティ企業を選ぶ事で、身内にお金を意図的に流す事が可能と言えます。

公共事業における談合事件が、正にその証拠と言えるのではないでしょうか。

実際にあった談合事件については、以下の通りです。

これらは氷山の一角ですが、今やイルミナティ企業が多数存在していますので、大なり小なり様々な手法を使ってご褒美を回さないと、裏切られてしまいますから、イルミナティも権力維持が大変なのでしょう。

ですから、日銀の国債発行システムが無限ループ仕様になっているのも、イルミナティ傘下企業にご褒美をバラ撒いて権力維持をする為なのかもしれません。

イルミナティは、お金で世界を牛耳っている訳ですから、その可能性が十分に考えられます。

そして、日銀を設立したのは、麻生太郎の親戚です。(詳細は下記リンクをご覧ください。)

つまり、ロスチャイルド=秦氏が中央銀行という仕組みを作ったのも、国債という無限に生み出せるお金を使って、自分達の儲けと権力を維持するという目的があったものと思われます。

国に借金させる事で、利息で儲けては、イルミナティ傘下企業(身内)にご褒美をバラ撒いたりと、日銀は完全にイルミナティの私物と化しています。

また、今現在の日本の財政状況は赤字という事になっていますが、それも嘘である可能性が非常に高いと私は思います。

まず、財政が赤字でなければ、「増税」を議題に持ち出す事が出来ません。

イルミナティは、私たち庶民に力を持って欲しくはありませんし、私たち庶民をもっと苦しめたい訳ですから、イルミナティが増税しようとしているのは、想像に難くありません。

安倍晋三も「税収というのは、国民から吸い上げたものでありまして」と発言していました。

下記ツイートをご覧ください。

国民から吸い上げるという発想が、実にイルミナティらしい考え方です。

つまり、政府は国民からお金を搾り取っているだけで、政治を良くする為に増税している訳ではないのです。

もっと搾り取る為には、増税しなければならない理由を造る必要があります。

その理由が、「財政赤字」という訳です。

つまり、意図的に財政赤字を演出しているという事になります。

そして、その財政赤字を演出しているのも、国債の発行であり、国債の発行によって麻生太郎が儲かり、イルミナティ傘下企業にご褒美をやったりと、政治と関係の無い所にお金が使われているのです。

ですから、イルミナティを徹底的に滅ぼさない限り、財政赤字は続きますし、増税も続く事になります。

仮に、私たち庶民の為に税金が使われていたとしても、財政赤字にならない様に予算を組めばいいだけです。

財政赤字になる前提で、予算を組む事がそもそも間違っています。

民間企業の経営計画で、最初から赤字になる様に経営計画を立てている様なものです。

ですから、イルミナティの連中が政治を牛耳っている限り、まともな政治が行われる事はありません。

実際に、コロナパンデミックが良い例です。

コロナは存在しないのに、メディアを使って「ある」と演出しては、猛毒のコロナワクチンを接種させようと躍起になっています。

一人でも多くの方が、真実に気付いて下さり、世界を変えようと共に立ち上がって下さいます事を心から願っています。

最後までお読み頂き、ありがとうございました。

HAJIME